No. 001-2020-DG-NT-SENADI EL DIRECTOR GENERAL

DEL SERVICIO NACIONAL DE DERECHOS INTELECTUALES -SENADI-

Resuelve:

Expedir la siguiente;

NORMA TÉCNICA PARA LA CALIFICACIÓN DE AUDITORES, SELECCIÓN Y PRESENTACIÓN DE LA TERNA PARA EL EXAMEN DE AUDITORÍA EXTERNA DE LAS ENTIDADES PARTE DE LA GESTIÓN COLECTIVA

TÍTULO I GENERALIDADES

Artículo 1.- Objeto.- La presente norma técnica tiene como objeto establecer el procedimiento para la calificación, selección y presentación de la terna para el examen de auditoría externa de las entidades parte de la gestión colectiva, de conformidad con lo dispuesto en el artículo 245, numeral 3 literal c) del Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación.

Artículo 2.- Ámbito.- Las disposiciones de esta norma técnica serán de cumplimiento obligatorio para las personas naturales y jurídicas calificadas para ejercer la auditoría externa de las entidades parte de la gestión colectiva, en los términos previstos en el Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación, en la normativa aplicable y en las Normas Internacionales de Auditoría - NIA; así como para las entidades parte de la gestión colectiva constituidas y debidamente autorizadas.

Artículo 3.- Definición de Auditoría externa.- La auditoría externa es el análisis técnico a los estados de situación financiera y la documentación contable por parte de un auditor calificado por el Servicio Nacional de Derechos Intelectuales, con la finalidad de que se emita una opinión imparcial sobre su razonabilidad, integridad y autenticidad. Para el efecto, se tendrá en cuenta la legislación nacional e internacional en materia de gestión colectiva así como las normas de auditoría generalmente aceptadas y los principios de sigilo y reserva.

TÍTULO II

SUJETOS OBLIGADOS A SOMETER LOS ESTADOS DE SITUACIÓN FINANCIERA Y LA DOCUMENTACIÓN CONTABLE AL EXÁMEN DE AUDITORIA EXTERNA

Artículo 4.- Personas jurídicas obligadas a someter los estados de situación financiera y la documentación contable al examen de auditoría externa.- Están obligadas a someter sus estados de situación financiera y la documentación contable anuales al examen de un auditor externo, las entidades parte de la gestión colectiva constituidas y debidamente autorizadas por el Servicio Nacional de Derechos Intelectuales.

Artículo 5.- Caso especial.- Las entidades parte de la gestión colectiva que aún no tengan ingresos por la recaudación de los derechos de autor o derechos conexos, o de ambos, deberán someter sus estados de situación financiera y la documentación contable al examen de un auditor externo por resolución del Servicio Nacional de Derechos Intelectuales, siempre y cuando en el período fiscal anterior la dependencia técnica correspondiente lo requiera de manera expresa en el informe final de las visitas de inspección y monitoreo, previstas en el artículo 258 del Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación.

TÍTULO III

DE LA CALIFICACIÓN DE AUDITORES EXTERNOS PARA LAS ENTIDADES PARTE DE LA GESTIÓN COLECTIVA

Capítulo I De los requisitos

Artículo 6.- Personas naturales o jurídicas facultadas a realizar auditorías externas.- Para efectos de lo dispuesto en el Código Orgánico de la Economía Social de los Conocimientos, Creatividad e Innovación, podrán realizar auditorías externas a las entidades parte de la gestión colectiva únicamente las personas naturales o jurídicas calificadas por el Servicio Nacional de Derechos Intelectuales.

Artículo 7.- Requisitos para la calificación de auditor externo.- Para obtener la calificación de auditor externo de las entidades parte de la gestión colectiva, se presentarán los siguientes requisitos:

- Requisitos para auditores externos, personas naturales:

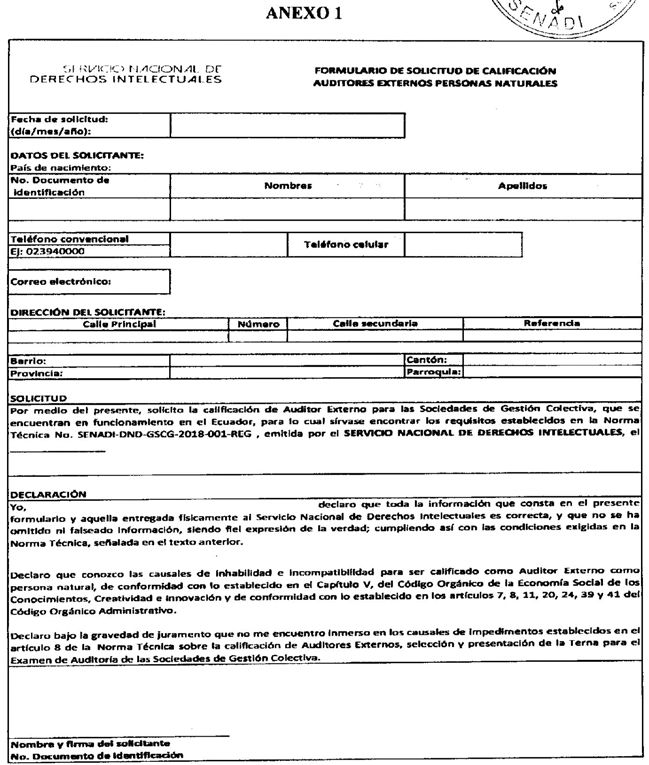

- Solicitud de calificación, con indicación del domicilio y correo electrónico; (Anexo 1)

- Título de tercer nivel de auditor, contador público autorizado o ingeniero en contabilidad y auditoría, registrado en la Secretaría de Educación Superior, Ciencia, Tecnología e Innovación;

- Hoja de vida;

- Certificados que acrediten experiencia de al menos dos (2) años en la realización o dirección de funciones o trabajos de auditoría externa;

- Copia del Registro Único de Contribuyentes (RUC);

- Copia de la declaración del Impuesto a la Renta del último período fiscal;

- Certificado vigente de calificación como auditor externo por parte de la Superintendencia de Compañías Valores y Seguros;

- Certificado de no constar como contratista incumplido o adjudicatario fallido emitido por el Servicio Nacional de Contratación Pública.

- Requisitos para auditores externos, personas jurídicas:

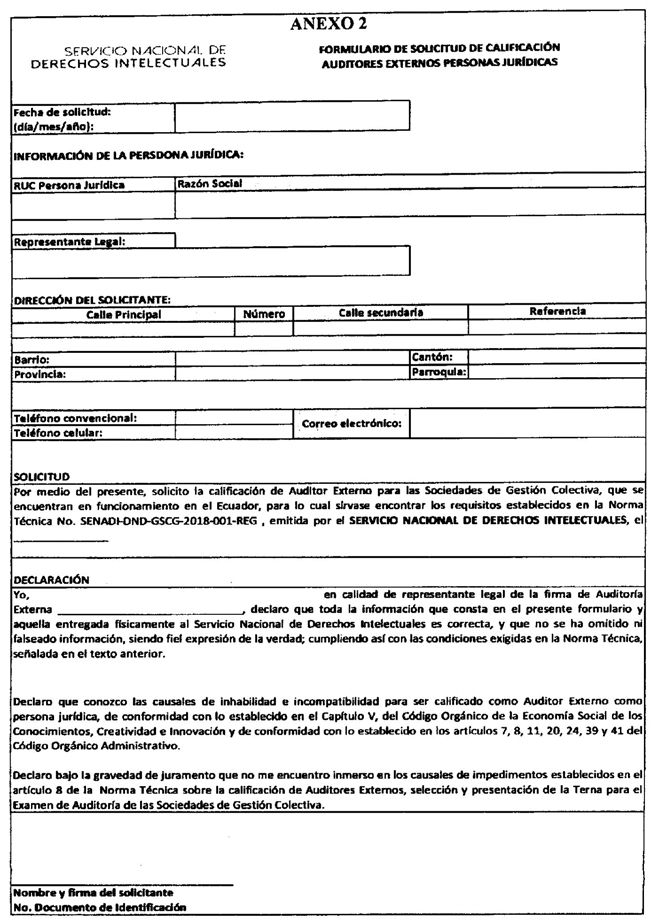

- Solicitud de calificación, con indicación del domicilio y correo electrónico; (Anexo 2);

- Nombramiento del Representante Legal de la persona jurídica debidamente inscrito en el Registro Mercantil:

- Título de tercer nivel de auditor, contador público autorizado o ingeniero en contabilidad y auditoría, registrado en la Secretaría de Educación Superior, Ciencia, Tecnología e Innovación de los profesionales que conforman el equipo para realizar los trabajos de auditoría externa;

- Hoja de vida de los profesionales que conforman el equipo para realizar los trabajos de auditoría externa;

- Certificados que acrediten experiencia de al menos dos (2) años en la realización o dirección de funciones o trabajos de auditoría externa;

- Copia del Registro Único de Contribuyentes (RUC);

- Copia de la declaración del Impuesto a la Renta del último período fiscal;

- Certificado vigente de calificación como auditor externo emitido por la Superintendencia de Compañías Valores y Seguros de cada uno de los profesionales que conforman el equipo para realizar los trabajos de auditoría externa;

- Certificado de no constar como contratista incumplido o adjudicatario fallido emitido por el Servicio Nacional de Contratación Pública.

Artículo 8.- Impedimentos.- No podrán calificarse como auditores externos para las entidades parte de la gestión colectiva las personas naturales o jurídicas que se encuentren comprendidas en los siguientes casos:

- Las que no tuvieren domicilio en el país;

- Las que se hallaren en mora con el Estado y con entidades del sistema financiero nacional;

- Las que hubieren sido declarados, mediante sentencia ejecutoriada, responsables de irregularidades en la administración y auditoría de entidades públicas o privadas;

- Quienes por cualquier causa estén legalmente incapacitados;

- Las personas que desempeñen las siguientes funciones relacionadas a las entidades parte de la gestión colectiva:

- Los miembros del consejo directivo, comité de monitoreo y demás órganos de gobierno, representantes legales y sus apoderados generales;

- Empleados bajo relación de dependencia, prestación de servicios profesionales, así como personal de apoyo de las diferentes áreas de gestión de la sociedad;

- Los contadores, asesores y consultores externos de la sociedad de gestión colectiva;

- Quienes tuvieren un proceso judicial o extrajudicial en contra de la sociedad o sean abogados patrocinadores de la misma;

- El cónyuge o conviviente o el pariente dentro del cuarto grado de consanguinidad o segundo de afinidad de los miembros del consejo directivo y comité de monitoreo, representantes legales, y sus apoderados generales; y

- Los gerentes, apoderados generales y empleados en relación de dependencia o prestación de servicios profesionales de empresas que presten servicios externos a las entidades parte de la gestión colectiva.

Los impedimentos de éste numeral estarán vigentes hasta un (1) año después del cese de sus funciones en los cargos o puestos laborales o señalados;

- Servidores del Servicio Nacional de Derechos Intelectuales, o que perciban sueldo, honorario o remuneración con cargo a su presupuesto. Este impedimento estará vigente hasta un (1) año después del cese de sus funciones como servidores públicos;

- Quienes hayan sido destituidos del Servicio Nacional de Derechos Intelectuales;

- Quienes presenten documentación inconsistente para su calificación como auditores externos ante el Servicio Nacional de Derechos Intelectuales. En caso de personas jurídicas, no se calificarán como auditores externos cuando uno o más de sus representantes legales, administradores, socios o accionistas, se encontraren incursos en cualquiera de las circunstancias descritas en los numerales anteriores;

- A quienes se hubiere suspendido o retirado la calificación de auditor externo, o impuesto una medida de carácter similar por parte de la Superintendencia de Compañías Valores y Seguros, mientras se encuentre vigente tal medida; y,

- A quienes se les haya retirado la calificación por parte del Servicio Nacional de Derechos Intelectuales.

Artículo 9.- Calificación.- El Servicio Nacional de Derechos Intelectuales a través de su órgano competente, de conformidad con el cumplimiento de los requisitos y el análisis de la documentación presentada, resolverá sobre el otorgamiento de la calificación como auditor externo de las entidades parte de la gestión colectiva.

Artículo 10.- Del Registro Nacional de Auditores Externos de las Entidades parte de la gestión colectiva.- El Servicio Nacional de Derechos Intelectuales a través de la dependencia competente, administrará el Registro Nacional de Auditores Externos de las Entidades parte de la gestión colectiva en la cual constarán el número de registro, nombres, dirección domiciliaria, teléfonos y correo electrónico de los auditores externos de las entidades parte de la gestión colectiva calificados. La información será publicada en la página web del Servicio Nacional de Derechos Intelectuales.

Artículo 11.- Vigencia de la calificación.- La calificación de auditor externo de las entidades parte de la gestión colectiva tendrá vigencia de dos (2) años, contados a partir de la fecha de notificación de la resolución que la otorga. Al efecto, el Servicio Nacional de Derechos Intelectuales emitirá el certificado correspondiente y dispondrá la inscripción en el Registro Nacional de auditores externos de las entidades parte de la gestión colectiva que administre la dependencia competente.

Para mantener la calificación, los auditores externos seleccionados deberán asistir a todos los cursos que indique la Dirección Nacional de Derecho de Autor y Derechos Conexos del SENADI.

Artículo 12.- Renovación de la calificación.- El procedimiento para la renovación de la calificación de auditor externo se ajustará a las disposiciones contenidas en los artículos 7, 8 y 9 de la presente norma técnica.

En caso de que no se solicite la renovación y haya finalizado el período de vigencia de la calificación, el Servicio Nacional de Derechos Intelectuales sentará razón en el Registro Nacional de auditores externos de las Entidades parte de la gestión colectiva.

Artículo 13.-Actualización de información.- El auditor externo designado tiene la obligación de actualizar su información cada 2 años.

Los auditores que se encuentren incursos en lo señalado en el artículo 8 numeral 5 letra d) de ésta norma técnica deberán informar de estas circunstancias de manera inmediata.

Capítulo II

De la suspensión y retiro definitivo de la calificación

Artículo 14.- Suspensión de la calificación.- El Servicio Nacional de Derechos Intelectuales suspenderá la calificación como auditor externo de las entidades parte de la gestión colectiva a las personas naturales o jurídicas a las que la Superintendencia de Compañías, Valores y Seguros hayan suspendido la calificación de auditor externo o impuesto una medida de carácter similar.

De igual manera, se suspenderá la calificación del auditor externo, por el período restante de su calificación, cuando no haya cumplido con la actualización de información solicitada en el artículo 13 de ésta norma técnica o cuando no haya asistido al menos al 50% de los cursos indicados por la Dirección Nacional de Derecho de Autor y Derechos Conexos del SENADI.

Artículo 15.- Causales de retiro definitivo de la calificación.- Son causales para el retiro definitivo de la calificación como auditor externo de las entidades parte de la gestión colectiva las siguientes:

- Haber obtenido la calificación de auditor externo de las entidades parte de la gestión colectiva en base a documentación inconsistente.

- Emitir una opinión dentro del informe de auditoría sin la evidencia suficiente y adecuada para sustentar su pronunciamiento. La opinión constante en el informe de auditoría externa será verificada por los servidores del Servicio Nacional de Derechos Intelectuales responsables en las visitas de inspección y monitoreo a las entidades parte de la gestión colectiva;

- Que hubieren sido descalificados con anterioridad por la Superintendencia de Compañías, Valores y Seguros, de conformidad con el reglamento vigente para el efecto;

- Incurrir en alguno de los impedimentos establecidos en el artículo 8 de esta norma técnica; y,

- Cualquier otra conducta comprobada que contravenga los principios de la ética profesional, de transparencia, sigilo, objetividad y demás que se encuentren presentes en las normas internacionales y la presente norma técnica.

Artículo 16.- Procedimiento previo al retiro definitivo.- El Servicio Nacional de Derechos Intelectuales de oficio o a petición de parte notificará al auditor externo el inicio del procedimiento del retiro definitivo de su calificación, otorgándole el término de veinte (20) días para que presente su documentación de descargo; posterior a lo cual se emitirá la correspondiente resolución que apruebe o rechace el retiro definitivo de dicha calificación, misma que será debidamente notificada a la parte interesada.

El Servicio Nacional de Derechos Intelectuales, a través de su órgano competente, remitirá el expediente del retiro definitivo de la calificación de auditor externo de las entidades parte de la gestión colectiva a la Superintendencia de Compañías, Valores y Seguros, para su conocimiento.

TÍTULO IV

PRESENTACIÓN DE LA TERNA DE AUDITORES EXTERNOS Y SELECCIÓN DEL AUDITOR EXTERNO

Artículo 17.- Convocatoria.- El Servicio Nacional de Derechos Intelectuales realizará la convocatoria a las personas naturales o jurídicas calificadas, para que realicen el examen de auditoría externa de las entidades parte de la gestión colectiva.

La convocatoria se realizará dentro del segundo trimestre del año objeto del examen de auditoría externa, en base a los parámetros específicos de cada sociedad de gestión colectiva, la misma que se publicará en la página web del Servicio Nacional de Derechos Intelectuales.

El Servicio Nacional de Derechos Intelectuales, para efectos de la convocatoria, considerará el valor que cada sociedad de gestión colectiva deberá remitir a la autoridad competente para la prestación de servicios de auditoría externa a las entidades del sistema de gestión colectiva, valor que no podrá ser inferior al promedio de los valores económicos históricos de los tres últimos períodos anuales, reflejados en los estados financieros de las entidades de gestión por concepto de auditoría externa, al cual se le agregará un porcentaje equivalente a la inflación del período inmediato anterior del cual se vaya a desarrollar el referido examen.

En el caso de que la convocatoria se declare desierta o se incumpla dentro del tiempo establecido, el Servicio Nacional de Derechos Intelectuales presentará la terna para que las sociedades de gestión colectiva escojan a su costa.

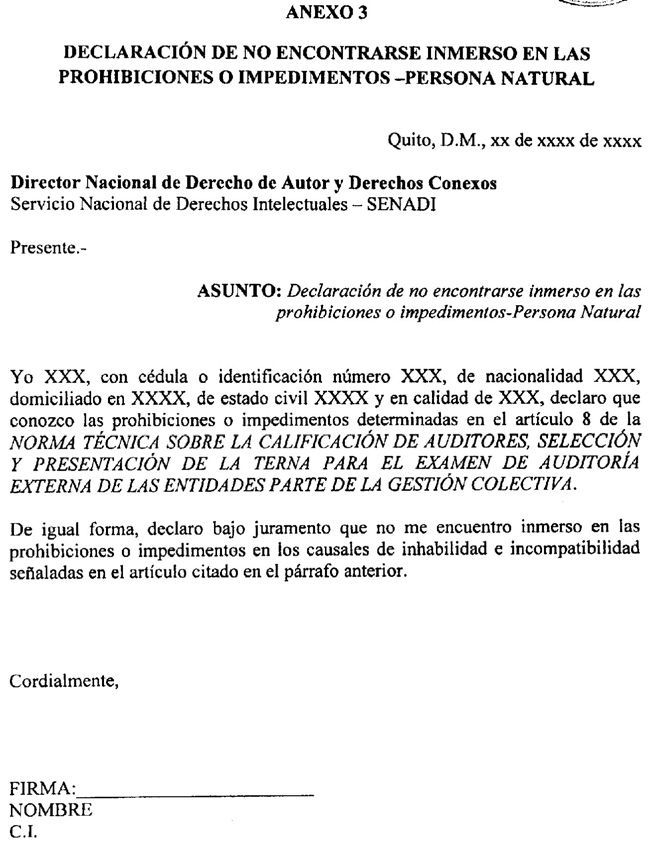

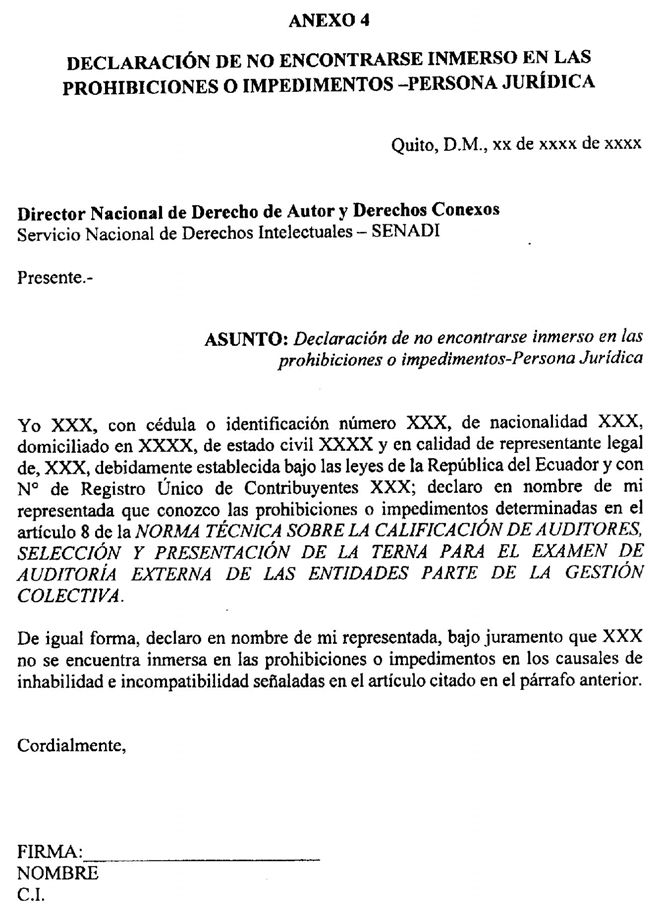

Quienes presenten sus propuestas deberán adjuntar la declaración de no estar inmersos en las prohibiciones o impedimentos determinadas en el presente acto normativo, conforme los anexos 3 y 4 de la presente norma técnica para personas naturales y jurídicas respectivamente.

Artículo 18.- Selección de la terna de auditoría externa.- El Servicio Nacional de Derechos Intelectuales realizará la selección de la terna de auditores externos calificados que presenten sus propuestas , para cada una de las entidades parte de la gestión colectiva, a través de un sorteo abierto al público.

Artículo 19.- Limitación de auditorías externas a un mismo sujeto.- Ningún auditor externo calificado podrá prestar sus servicios por más de dos (2) años consecutivos respecto del mismo sujeto de auditoría. De renovarse el contrato de servicios para un nuevo año de ejercicio fiscal, se deberá notificar al Servicio Nacional de Derechos Intelectuales sobre el hecho, lo cual determinará la no realización de una nueva convocatoria y sorteo para la elección de la terna por parte de la sociedad de gestión colectiva exenta debido a la renovación del contrato de servicios de auditoría anteriormente descrito.

Artículo 20.- Presentación de la terna para examen anual de auditoría externa.- El Servicio Nacional de Derechos Intelectuales presentará la terna de auditores externos a cada una de las entidades parte de la gestión colectiva dentro del término de tres (3) días contado a partir de la fecha del sorteo abierto público.

Artículo 21.- Selección del auditor externo por parte de la Sociedad de Gestión Colectiva.- Dentro del tercer trimestre del año objeto del examen, el Comité de Monitoreo será el órgano encargado de la selección del auditor externo por parte de la sociedad de gestión colectiva; se dejará constancia de la designación en la respectiva acta de reunión, misma que se remitirá al Servicio Nacional de Derechos Intelectuales en el término de ocho (8) días contados a partir de la fecha de suscripción.

TÍTULO V OBLIGACIONES DEL AUDITOR EXTERNO

Artículo 22.- Obligaciones del auditor externo.- La persona natural o jurídica seleccionada por la sociedad de gestión colectiva como auditor externo deberá cumplir las siguientes obligaciones:

- Realizar el examen de auditoría con sujeción a las Normas Internacionales de Auditoría, utilizando técnicas y procedimientos que garanticen la confiabilidad del examen practicado, y que proporcionen elementos de juicio suficientes que respalden el dictamen emitido;

- Examinar con diligencia si los diversos tipos de operaciones realizados por la sociedad de gestión colectiva están reflejados razonablemente en la contabilidad y estados financieros;

- Evaluar los sistemas de control interno y contable, e informar a la administración de la sociedad de gestión colectiva los resultados obtenidos;

- Realizar el seguimiento del cumplimiento de las observaciones efectuadas en los períodos anteriores, ya sea por el mismo auditor o por auditores externos diferentes;

- Cumplir las condiciones y especificaciones del contrato de prestación de servicios;

- Señalar en los informes de auditoría externa los casos de irregularidades, inconsistencias, inconformidades, presuntos fraudes y otros delitos;

- Realizar las correcciones, observaciones o requerimientos solicitados por el Servicio Nacional de Derechos Intelectuales, de darse el caso; y,

- Mantener en custodia, por lo menos siete (7) años los papeles de trabajo, evidencias y otra documentación en la que se fundamentó la opinión emitida.

Artículo 23.- Requisitos mínimos de los informes de auditoría externa.- El informe de auditoría externa deberá contener al menos la siguiente información:

- Dictamen:

- Detalle de los estados financieros que han sido auditados, así como la identificación del ejercicio objeto de examen.

- Declaración de que la preparación de los estados financieros es responsabilidad de la administración de la sociedad de gestión colectiva o la salvedad respectiva.

- Declaración de que el examen fue efectuado de acuerdo a las Normas Internacionales de Auditoría-NIA, y que ha sido planificado y realizado para obtener un grado razonable de seguridad de que los estados financieros están exentos de exposiciones erróneas o falsas de carácter significativo.

- Verificación, conforme a lo que disponga la normativa aplicable, del cumplimiento e implementación de las políticas, procedimientos y mecanismos de prevención de lavado de activos y otros presuntos delitos, sin perjuicio de revelarlos en los informes de auditoría externa.

- Declaración de que la auditoría incluye:

- El examen a base de pruebas y evidencias que respaldan las cantidades y la información presentada en los estados financieros.

- La evaluación y cumplimiento de las Normas Internacionales de Información Financiera utilizadas, de las normas de carácter tributario vigentes, así como de las estimaciones importantes efectuadas por la administración.

- Evaluación de la presentación general de los estados financieros.

- Emisión de una opinión sobre la razonabilidad que presentan los estados financieros de la sociedad de gestión colectiva a la fecha del estado de situación financiera, los resultados de sus operaciones y flujos de efectivo por el período finalizado.

- Estados Financieros.- Formarán parte del informe de auditoría externa los siguientes componentes de los estados financieros:

- Estado de Situación Financiera

- Estado de Resultados Integrales

- Estado de cambios en el patrimonio

- Estado de Flujo de efectivo

- Notas a los estados financieros

Artículo 24.- Comunicación de irregularidades.- De ser el caso, el auditor deberá comunicar por escrito al Servicio Nacional de Derechos Intelectuales los presuntos actos ilegales, fraudes, abusos de confianza, y otras irregularidades que hubiere encontrado al realizar su examen.

Artículo 25- Documentación de evidencias.- El informe de auditoría externa, el informe de control interno y la comunicación referida en el artículo anterior, se soportarán en la evidencia obtenida por el auditor. Consecuentemente, su examen será planificado y diseñado de tal manera que los procedimientos y pruebas que aplique le conduzcan a una eficiente evaluación de los sistemas de control interno y contable y de la razonabilidad de la contabilidad y estados financieros.

DISPOSICIONES GENERALES

PRIMERA.- En todos los casos, la contratación de la auditoría externa correrá a cargo de la sociedad de gestión colectiva auditada, la que igualmente está obligada a cubrir valores adicionales que pudiere tener cualquier trabajo complementario que fuere requerido por el Servicio Nacional de Derechos Intelectuales o su delegado, y correspondan a las actividades previstas en esta norma técnica.

SEGUNDA.- La difusión del presente acto administrativo, corresponderá a la Unidad de Gestión de Comunicación Social.

TERCERA.- La ejecución del presente acto administrativo, corresponderá a la Dirección Nacional de Derecho de Autor y Derechos Conexos.

CUARTA.- Los anexos adjuntos a la presente norma técnica, constituyen parte integrante de la presente resolución.

DISPOSICIONES TRANSITORIAS

PRIMERA.- La selección de la terna de auditores externos para el ejercicio económico del 2019 se realizará dentro del primer trimestre del año 2020 en el cual se realizase la auditoría.

SEGUNDA.- Esta norma técnica tendrá aplicación para la auditoría externa correspondiente al año 2019.

DISPOSICIÓN FINAL

ÚNICA.- La presente norma técnica entrará en vigencia a partir de su aprobación y suscripción sin perjuicio de su publicación en el Registro Oficial.

- Inicie sesión o regístrese para comentar